La NIIF 16 ha supuesto una gran revolución en el análisis de los estados financieros de las empresas. Vigente desde enero de 2019, aquellas compañías que reportan bajo el marco normativo NIIF se han visto obligadas a implementar un único tratamiento contable para todos los contratos de arrendamiento. Bien es cierto que existen excepciones voluntarias para aquellos contratos inferiores a un año, o cuyo valor del activo es inferior a 5000$.

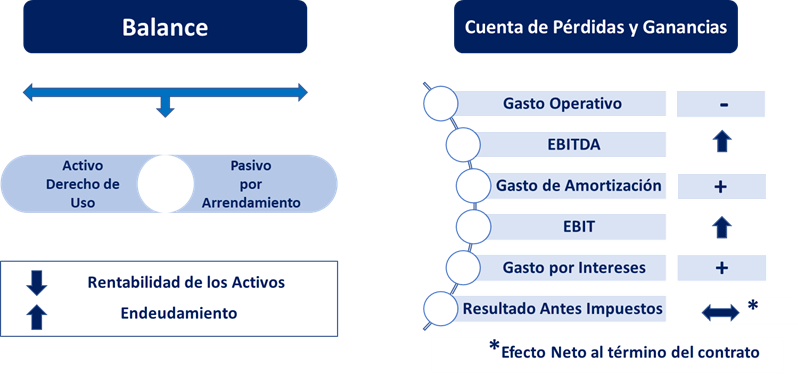

Comencemos por entender su impacto en el balance. Los arrendatarios deben reconocer el activo por derecho de uso, a la vez que registran en el pasivo las obligaciones de pago futuras descontadas a su valor presente. Esto se traduce en un incremento del valor del activo, al mismo tiempo que aumenta el endeudamiento financiero.

¿Y qué ocurre en la cuenta de pérdidas y ganancias?

Desde el comienzo de aplicación de la norma, las compañías se han visto sorprendidas por sus cambios en el EBITDA. Nos hemos encontrado impactos positivos de millones de euros en los resultados de las empresas. De hecho, ahora hablamos de resultados con y sin impacto NIIF 16. Este incremento en el EBITDA se produce al sustituir el gasto de arrendamiento operativo por el gasto de amortización del activo, e incorporando también el gasto por intereses de pasivos en arrendamiento.

Una vez conocidos algunos efectos, podría parecer sencillo, pero la adaptación a la NIIF 16 es más compleja de lo que aparenta. Además de tener que hacer frente a los significativos cambios en los estados financieros, cierta subjetividad envuelve la norma cuando tenemos que identificar los contratos de arrendamiento. En este sentido y según su definición, es necesario que el activo esté claramente identificado, y que el arrendatario tenga el derecho a obtener sustancialmente todos los beneficios económicos del uso del activo.

Añadir también, que el volumen de contratos a analizar y sus particularidades en cada uno de los países dificulta nuestra tarea a la hora de cuantificar el impacto. A pesar de todas las horas que hayas podido dedicar al análisis de contratos, la experiencia nos ha demostrado que aún hay un gran camino por recorrer. La transición a la NIIF 16 no se ha llevado a cabo de la misma forma en todas las empresas, y por ello creemos que la oportunidad está por llegar a medida que vayan disminuyendo los efectos de dicha transición y a la vez que un mayor número de compañías opten por una solución tecnológica en el reporte de arrendamientos.

Y si te preguntas ¿Cuáles son ventajas de implementar una solución tecnológica para la normativa NIIF 16? Por aquí, te adelantamos algunas de ellas:

- Automatización en los cálculos de los contratos de arrendamiento

- Transparencia en el cumplimiento de la normativa NIIF 16

- Gestión y control centralizado de un alto volumen de contratos de arrendamiento

- Reducción de costes a través de la analítica de datos de arrendamiento

- Conocimiento del impacto de la normativa NIIF 16 en los estados financieros

- Mejora en la toma de decisiones relacionada con los arrendamientos

La normativa NIIF 16 no ha dejado indiferente a nadie, los cambios en los estados financieros son lo bastante relevantes como para plantearse la implantación de una herramienta que nos ayude a conocer en profundidad el impacto de esta norma que regula los contratos de arrendamiento.